2015年资产评估师财务会计练习题解析 资产评估咨询业务

资产评估咨询业务是资产评估师执业体系中的重要组成部分,它不仅要求评估师具备扎实的财务会计知识,还需要对评估准则、市场动态和特定业务场景有深刻理解。本文结合2015年资产评估师《财务会计》科目的相关练习题,对资产评估咨询业务的核心要点进行梳理和解析,旨在帮助考生及从业者巩固知识、提升实务能力。

一、资产评估咨询业务概述

资产评估咨询业务是指评估师接受委托,运用专业知识和经验,为客户提供与资产价值相关的分析、论证、建议等服务,但不直接出具具有法律效力的评估报告。常见的咨询业务包括:投资可行性分析、资产重组方案设计、价值管理咨询、税务筹划咨询等。与法定评估业务相比,咨询业务更注重过程分析、方案优化和决策支持,灵活性较强。

二、财务会计在咨询业务中的核心应用

在资产评估咨询中,财务会计知识是进行分析的基础。练习题中常涉及以下关键点:

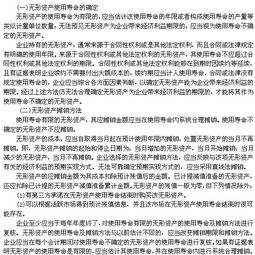

- 资产与负债的确认与计量:咨询业务需准确识别委托方财务报表中的各项资产和负债,特别是无形资产、商誉、或有负债等易被忽略的项目。例如,在企业并购咨询中,需对目标公司的资产进行公允价值调整,并分析其对未来收益的影响。

- 收益与现金流预测:咨询业务往往需要对资产未来收益进行预测。考生需掌握现金流量折现法(DCF)等模型的应用,并能结合历史财务数据、行业趋势进行合理假设。练习题中可能出现调整非经常性损益、营运资金变动等细节计算。

- 成本与价值关联分析:咨询业务中常需分析资产成本与其市场价值的关系。例如,在资产减值咨询中,需比较资产账面价值与可收回金额,涉及公允价值减处置费用和未来现金流量现值的计算。

三、典型练习题解析(2015年风格)

以下模拟一道典型练习题,并附解析:

题目:某企业拟进行资产重组,委托评估师对某生产线提供咨询。已知该生产线账面原值2000万元,累计折旧500万元,近期类似二手设备市场交易价格为1200万元。若企业继续使用,预计未来5年每年可产生净现金流300万元,折现率10%。请分析该生产线的最佳处置建议。

解析:

1. 计算账面价值:2000 - 500 = 1500万元。

2. 比较市场价值:二手市场价为1200万元,低于账面价值,存在减值迹象。

3. 计算使用价值:未来现金流现值 = 300 × (P/A,10%,5) = 300 × 3.7908 ≈ 1137.24万元。

4. 分析:可收回金额取市场价值与使用价值较高者,即1200万元(高于1137.24万元)。账面价值1500万元高于可收回金额1200万元,建议计提减值300万元。若企业无特殊战略需求,处置该生产线(售价1200万元)比继续使用(现值1137.24万元)更优。

此练习题体现了咨询业务中需综合市场法、收益法进行财务分析,并提供决策建议的特点。

四、咨询业务的执业要求与挑战

- 独立性保持:虽非法定评估,但评估师仍需保持客观中立,避免利益冲突。

- 数据可靠性:咨询业务依赖大量财务和市场数据,需进行验证和敏感性分析。

- 沟通能力:咨询成果常以方案或报告形式呈现,需清晰向客户解释财务假设与结论。

五、

掌握资产评估咨询业务,不仅需精通财务会计原理,还要具备将理论灵活应用于实际场景的能力。2015年练习题侧重基础性与实用性,考生应通过练习深入理解价值类型、评估方法和咨询目标的关联,为执业打下坚实基础。随着经济发展,咨询业务范围不断扩大,评估师需持续学习,提升综合服务能力。

如若转载,请注明出处:http://www.cqkyzxjt.com/product/7.html

更新时间:2026-06-19 11:39:59