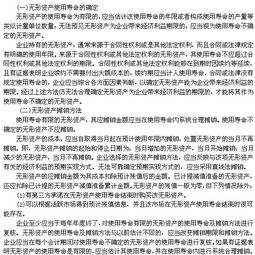

2016年资产评估师《财务会计》第八章知识点精讲 资产评估咨询业务

在2016年资产评估师考试《财务会计》科目中,第八章“资产评估咨询业务”是连接评估理论与实务应用的重要章节。本章系统阐述了资产评估咨询业务的内涵、类型、操作流程及在财务决策中的应用价值,旨在帮助考生理解评估咨询在资本市场、企业管理及经济活动中扮演的专业服务角色。

一、资产评估咨询业务的内涵与特点

资产评估咨询业务,是指注册资产评估师及其所在机构接受委托,运用专业知识和经验,依据相关法规和准则,对涉及资产价值及相关事项进行分析、判断,并提供专业意见、建议或报告的服务活动。其核心特点在于:

- 专业性:以资产评估理论、方法和技术为基础。

- 咨询性:核心是提供专业分析、建议和解决方案,而非直接做出具有法律效力的价值结论(区别于法定评估业务)。

- 目的多样性:服务于投资决策、管理优化、纠纷调解、税务筹划等多种经济行为。

二、资产评估咨询业务的主要类型

根据2016年考试大纲及当时实务,主要类型包括:

- 价值咨询:对特定目的下的资产价值进行分析测算,为交易、融资等提供价值参考,如项目投资价值分析、并购重组中的价值估算。

- 可行性研究咨询:对投资项目在经济、技术、财务等方面的可行性和合理性进行评估论证。

- 管理咨询:涉及资产配置、绩效评价、风险管理等与企业资产管理相关的咨询服务。

- 涉税咨询:为资产重组、产权变动等涉及的税务问题(如公允价值确定)提供专业意见。

- 纠纷调解咨询:为司法诉讼、仲裁或调解中的资产价值争议提供专业分析报告。

三、资产评估咨询业务的基本程序与要点

其执行通常遵循以下关键步骤,这也是考试的重要考点:

- 明确咨询问题与目的:与委托方充分沟通,确定咨询的具体需求、范围和基准日。

- 签订业务约定书:明确双方权利、义务、收费及报告用途等重要条款。

- 制定咨询计划:确定工作内容、方法、程序、人员安排和时间进度。

- 收集与分析资料:广泛搜集宏观经济、行业、企业及资产信息,并进行核实与分析。

- 选择适用方法与技术:根据咨询目的和资产特点,选取合适的估值模型、财务分析工具或论证方法。

- 进行专业分析与测算:执行具体的分析、计算、比较和判断工作。

- 形成咨询意见或报告:汇总分析结论,形成逻辑清晰、依据充分的专业文件,并清晰说明其使用的限制条件。

- 提交报告并归档:向委托方提交最终成果,并按规定整理工作底稿归档。

四、在财务会计中的关联与应用

本章知识需与《财务会计》其他章节融会贯通:

- 与资产计价关联:咨询业务中采用的估值方法(如收益法、市场法)与会计中资产初始计量、减值测试、公允价值计量等密切相关。

- 服务于财务决策:企业并购、资产剥离、融资租赁等重大财务决策常需依赖专业的评估咨询意见作为依据。

- 影响财务报告:咨询结论可能直接影响企业合并对价分摊、商誉减值测试等关键会计处理,进而影响财务报表。

五、重要考点与学习提示

- 区分法定评估业务与咨询业务:重点掌握两者在法律依据、报告性质、程序要求和法律责任上的区别。

- 熟悉业务类型与适用场景:能够根据给定的经济行为背景,判断应提供何种类型的评估咨询服务。

- 掌握基本程序与关键环节:特别是业务约定书的内容、咨询方法的选取以及报告的限制条件。

- 理解咨询业务的风险控制:关注独立性保持、证据收集、假设合理性以及报告措辞严谨性等风险点。

第八章“资产评估咨询业务”不仅考查对特定知识点的记忆,更强调对资产评估师在复杂经济环境中提供专业咨询服务的能力的理解。考生应结合案例,深刻体会其作为一项专业服务的灵活性与实用性,及其在支撑现代财务与资产管理中的重要作用。

如若转载,请注明出处:http://www.cqkyzxjt.com/product/8.html

更新时间:2026-06-19 05:57:15